Leviers d’épargne et transmission

assurance vie, contrat de capitalisation

& assurance vie luxembourgeoise

L’assurance vie

L’assurance vie est un produit d’épargne et de prévoyance qui permet de constituer un capital ou de transmettre un patrimoine tout en bénéficiant d’avantages fiscaux. Elle est très prisée en France pour sa flexibilité et ses avantages successoraux.

Pourquoi souscrire une assurance vie ?

-

Préparer un projet : achat immobilier, études des enfants, retraite.

-

Anticiper la succession : protéger un conjoint ou des héritiers.

-

Diversifier son épargne : grâce à un cadre fiscal avantageux.

Les principaux avantages de l’assurance vie :

1. Placement financier :

Permet de faire fructifier un capital grâce à des supports d’investissement variés :

- Fonds en euros : capital garanti et rendement stable.

- Unités de compte : potentiellement plus rémunérateurs mais plus risqués.

- Supports immobiliers : SCPI, OPCI

2. Fiscalité attractive :

- Fiscalité avantageuse sur les retraits après 8 ans : abattement annuel de 4 600 € (ou 9 200 € pour un couple).

- Exonération ou réduction des droits de succession dans certaines limites (152 500 € par bénéficiaire, sous conditions).

3. Transmission du patrimoine :

- Libre désignation des bénéficiaires (hors cadre classique de la succession).

- Optimisation de la transmission grâce à une fiscalité allégée.

4. Souplesse :

- Possibilité d’effectuer des versements libres ou programmés.

- Retraits (rachats) partiels ou totaux possibles en cas de besoin sans obligation de durée de détention.

Points à surveiller :

-

Frais (entrée, gestion, arbitrage, sortie).

-

Risque de perte en capital pour les unités de compte.

-

Rendements des fonds euros en baisse ces dernières années.

Focus sur la clause bénéficiaires

Il est important de prendre le temps de rédiger la clause bénéficiaire pour désigner précisément le ou les bénéficiaires afin d’éviter le risque de déshérence du contrat.

Le nom, prénom, date et lieu de naissance ainsi que l’adresse des bénéficiaires ainsi que la répartition du capital entre les personnes nommées doivent être indiqués.

Vous pouvez également prévoir de nommer des bénéficiaires de second rang au cas où les bénéficiaires de premier rang venaient à disparaître avant vous.

MEMO :

Vous pouvez modifier la clause bénéficiaire à tout moment pour l’adapter à votre situation et à vos volontés de transmission.

le contrat de capitalisation : un outil patrimonial puissant

Le contrat de capitalisation est un placement financier à long terme, très proche de l’assurance-vie dans son fonctionnement, mais avec des spécificités qui en font un outil particulièrement intéressant pour la gestion de patrimoine, la transmission et l’optimisation fiscale.

Il permet d’investir sur des supports variés (fonds en euros sécurisés, unités de compte, SCPI, actions, etc.) avec une fiscalité avantageuse sur le long terme.

Avantages pour une personne physique

1. Fiscalité attractive en cas de rachat

Comme pour l’assurance-vie, seuls les gains sont imposés, avec :

- un abattement annuel de 4 600 € (ou 9 200 € pour un couple) après 8 ans.

- Une fiscalité allégée (PFU ou barème IR + prélèvements sociaux).

2. Pas de dénouement au décès

Contrairement à l’assurance-vie, le contrat n’est pas clôturé au décès. Il peut être transmis par donation ou succession, ce qui :

- Permet une continuité fiscale (le bénéficiaire conserve l’antériorité du contrat).

- Évite de liquider le contrat en période de marché défavorable.

3. Outil de transmission performant

En donation, le contrat peut être transmis avec une valorisation figée, utile pour geler la valeur transmise tout en conservant le potentiel de plus-value.

4. Antériorité fiscale conservée

Un avantage majeur en cas de transmission anticipée : le bénéficiaire continue à profiter des avantages fiscaux du contrat (comme les abattements après 8 ans).

5. Aucune limite d’âge pour souscrire ou verser

Contrairement à certains contrats d’assurance-vie, il n’y a aucune contrainte liée à l’âge, ce qui en fait un outil parfait pour les séniors ou les donateurs.

Avantages pour une personne morale

Certaines sociétés (notamment les SCI à l’IS, les holdings, ou les associations) peuvent souscrire un contrat de capitalisation, ce qui est impossible avec l’assurance-vie.

1. Accès à une enveloppe fiscale souple pour les personnes morales

- Le contrat permet de gérer une trésorerie excédentaire dans un cadre fiscal avantageux, avec imposition des plus-values à l’IS seulement lors des rachats.

- Les arbitrages internes ne génèrent aucune fiscalité immédiate (pas d’imposition tant qu’aucun rachat n’est effectué).

2. Optimisation de la trésorerie d’entreprise

Plutôt que de laisser dormir les fonds sur un compte bancaire, une société peut faire fructifier sa trésorerie sur des supports diversifiés, tout en restant liquide si besoin.

3. Comptabilisation simplifiée

Le contrat de capitalisation est inscrit à l’actif du bilan, ce qui facilite son intégration comptable et sa gestion.

4. Souplesse dans la gestion

Arbitrages libres, multi-supports, pas de plafond, durée libre : un instrument flexible et personnalisable.

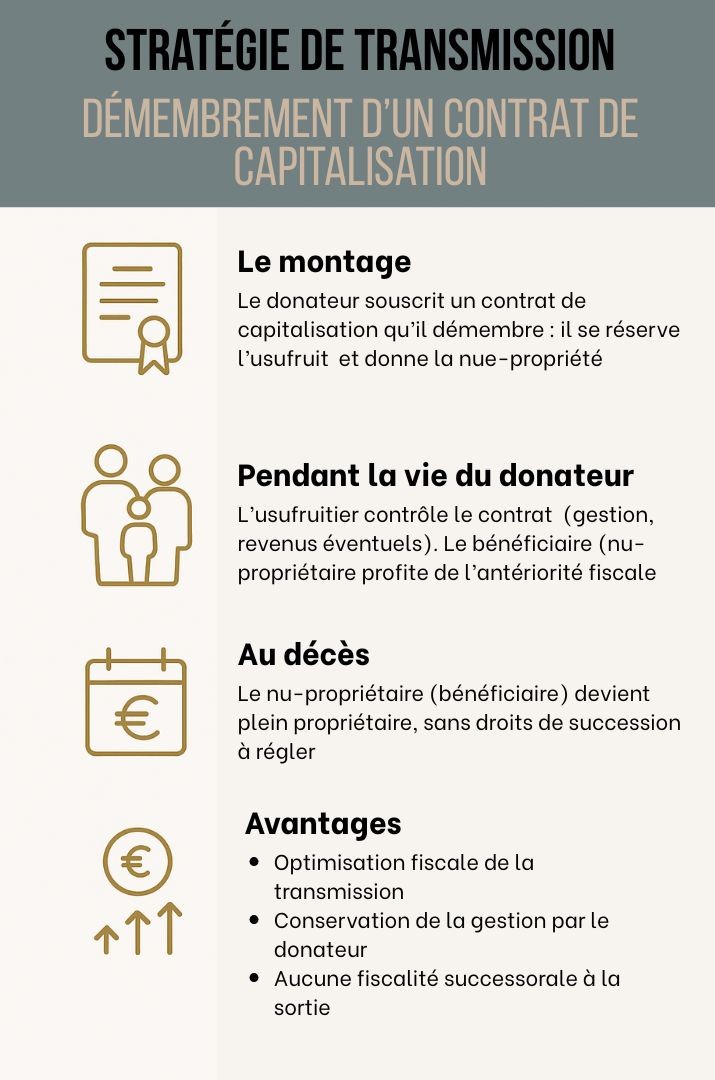

Exemple : transmettre 500 000 € à un enfant

Contexte

Monsieur Dupont, 65 ans, souhaite transmettre une partie de son patrimoine à son fils unique sans perdre la gestion de son capital ni subir une fiscalité trop lourde. Il dispose d’une épargne disponible de 500 000 €.

Stratégie mise en place

Plutôt que de faire une donation classique ou de souscrire une assurance-vie, Monsieur Dupont souscrit un contrat de capitalisation en démembrement de propriété :

-

Il se réserve l’usufruit du contrat.

-

Il donne la nue-propriété à son fils via une donation notariée.

La valeur de la nue-propriété est calculée selon l’âge de l’usufruitier (barème fiscal de l’article 669 CGI). À 65 ans, l’usufruit est estimé à 40 %, donc :

-

Nue-propriété = 60 % de 500 000 € = 300 000 €

Cette donation sera taxée uniquement sur la valeur de 300 000 €, et bénéficiera de l’abattement en ligne directe de 100 000 €. Les droits seront donc calculés sur 200 000 €, ce qui limite fortement le coût fiscal.

Pendant la vie de Monsieur Dupont

Il conserve la gestion totale du contrat : il peut choisir les supports, faire des arbitrages, voire retirer les produits du fonds en euros. Le contrat continue de capitaliser. Le fils, en tant que nu-propriétaire, n’a aucun pouvoir de gestion, mais il bénéficie de l’antériorité fiscale du contrat.

Au décès de Monsieur Dupont

Le fils récupère la pleine propriété du contrat, sans aucun droit de succession à payer. Et comme la valeur transmise a été figée le jour de la donation, la plus-value potentielle échappe à toute taxation successorale.

Que vous soyez un particulier ou une entreprise, le contrat de capitalisation est un outil à fort potentiel… à condition de bien le structurer. En tant qu’experte en gestion de patrimoine, je vous aide à :

-

Choisir la meilleure stratégie en fonction de vos objectifs (fiscaux, successoraux ou financiers),

-

Sélectionner les supports adaptés à votre profil,

-

Optimiser la fiscalité et anticiper la transmission,

-

Mettre en place une stratégie pérenne, sur-mesure, et évolutive.

Le contrat de capitalisation est un outil discret, puissant et stratégique. Bien utilisé, il peut faire une vraie différence dans la valorisation et la transmission de votre patrimoine.

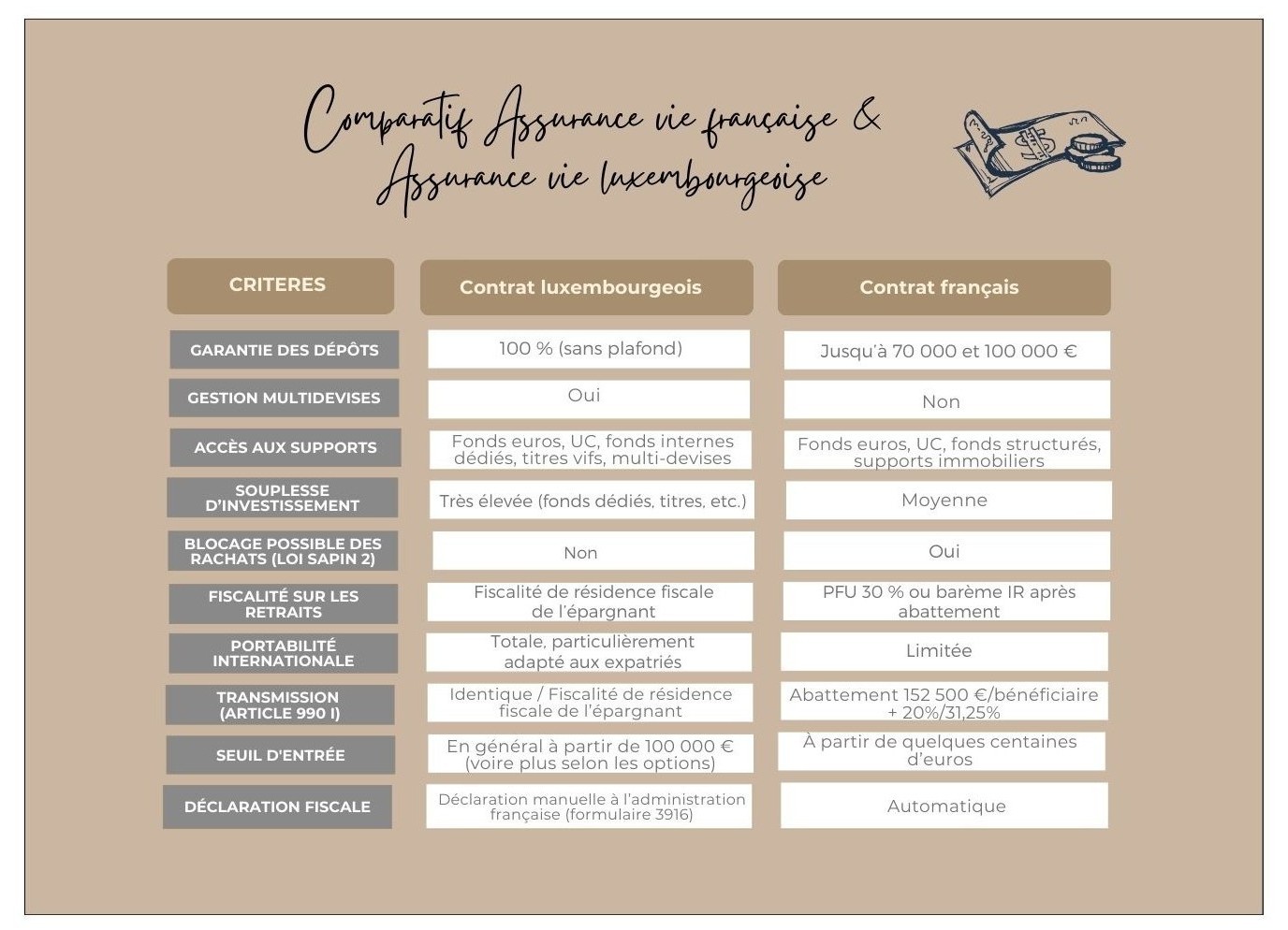

L’assurance vie luxembourgeoise : un outil d’optimisation patrimoniale haut de gamme

L’assurance vie luxembourgeoise constitue une solution d’épargne puissante et sécurisée, particulièrement adaptée aux contribuables souhaitant optimiser leur patrimoine, diversifier leurs investissements et organiser leur transmission dans un cadre fiscal avantageux et juridiquement robuste.

Les avantages pour le contribuable français

1. Sécurité juridique et protection des avoirs

Le triangle de sécurité luxembourgeois garantit une séparation stricte entre les avoirs des clients, les fonds propres de la compagnie d’assurance et ceux de la banque dépositaire. En cas de faillite, les actifs du souscripteur sont prioritaires et ne peuvent être saisis.

2. Super privilège du souscripteur

En cas de défaillance de l’assureur, le souscripteur bénéficie d’un « super privilège » qui le place au-dessus de tous les créanciers dans la hiérarchie des remboursements. Ce niveau de protection est supérieur à celui offert par les contrats français.

3. Fiscalité applicable au Luxembourg

Le Luxembourg applique une neutralité fiscale sur ses contrats d’assurance vie. Cela signifie que seule la fiscalité du pays de résidence du souscripteur s’applique. Un résident fiscal français sera donc soumis aux mêmes règles qu’avec un contrat français : impôt sur le revenu ou PFU sur les gains lors des rachats, fiscalité successorale à l’article 990 I du CGI (abattement de 152 500 € par bénéficiaire, puis 20 %/31,25 %).

4. Multi-devises et accès à des actifs variés

Le contrat luxembourgeois permet d’investir dans différentes devises (USD, CHF, GBP, etc.), ce qui est un atout majeur en période d’incertitude économique ou de risque de change. Il offre également un accès élargi à des fonds externes, titres vifs, fonds dédiés ou fonds internes collectifs, ce qui permet une gestion sur-mesure du patrimoine.

Types de supports : FIC & FID

-

FIC – Fonds Interne Collectif : mutualisé entre plusieurs investisseurs, frais réduits, accessible dès 125 000 €.

-

FID – Fonds Interne Dédié : entièrement sur-mesure, adapté aux profils patrimoniaux, accès à l’univers d’investissement le plus large du marché (titres vifs, private equity, immobilier, devises…).

Seuils d’accès :

-

FID ou FIC Type A : à partir de 125 000 € d’investissement.

-

Type D : réservé aux patrimoines > 2,5 M€.

5. Portabilité internationale

Pour les expatriés ou les personnes susceptibles de changer de résidence fiscale, l’assurance vie luxembourgeoise permet de conserver le contrat sans blocage, avec une fiscalité qui s’adapte au nouveau pays de résidence.

6. Transmission patrimoniale optimisée

Comme pour tout contrat d’assurance vie, les capitaux transmis au décès bénéficient d’un cadre successoral avantageux (abattements spécifiques et fiscalité réduite), tout en offrant une grande liberté dans la désignation des bénéficiaires.

Les avantages pour les sociétés

Certaines structures juridiques (holdings patrimoniales, sociétés civiles, etc.) peuvent également souscrire un contrat d’assurance vie luxembourgeois pour :

-

-

Placer de la trésorerie excédentaire dans un cadre souple, liquide et potentiellement plus performant que des placements bancaires classiques.

-

Organiser la transmission d’entreprise ou la protection du dirigeant via un contrat à clause bénéficiaire croisée ou à destination des ayants droit.

-

Bénéficier d’une structuration internationale adaptée à des sociétés holdings familiales ou à des groupes détenant des actifs multinationaux.

-

Les points de vigilance

-

-

-

Seuil d’entrée élevé : en général, l’assurance vie luxembourgeoise s’adresse à une clientèle disposant de 100 000 à 250 000 euros minimum à investir (voire plus pour les fonds dédiés).

-

Complexité administrative : la diversité des options de gestion (fonds internes dédiés, titres vifs, devises, etc.) nécessite un accompagnement rigoureux pour choisir la structure la plus adaptée.

-

Déclaration obligatoire : tout contrat d’assurance vie étranger doit être déclaré à l’administration fiscale française (formulaire 3916), sous peine de lourdes sanctions.

-

-

Focus sur : Le Crédit Lombard, effet de levier patrimonial

L’assurance-vie luxembourgeoise peut servir de nantissement pour un prêt Lombard (jusqu’à 5 ans), permettant :

-

-

D’obtenir des liquidités sans rachat,

-

De saisir des opportunités d’investissement,

-

De renforcer sa stratégie patrimoniale avec effet de levier.

-

Le crédit Lombard : transformer votre patrimoine en levier de financement

Le crédit Lombard est un prêt adossé à un portefeuille de valeurs mobilières (comme des actions, obligations ou contrats d’assurance-vie), qui sont nanties en garantie du crédit. Concrètement, vous empruntez sans avoir à vendre vos actifs.

Fonctionnement

-

Type de crédit : amortissable ou in fine (remboursement du capital à l’échéance)

-

Durée : en général de 1 à 5 ans

-

Garanties : valeurs mobilières ou contrat d’assurance-vie luxembourgeois

-

Montant : calculé selon la qualité des actifs nantis et le niveau de risque

Avantages pour le souscripteur

1 . Liquidité sans désinvestissement

Vous obtenez des liquidités sans devoir vendre vos investissements, ce qui vous permet de conserver la performance de vos actifs.

2 . Effet de levier financier

Vous pouvez utiliser le crédit pour investir dans d’autres projets ou supports (immobilier, private equity, produits structurés…), en maximisant le rendement global de votre patrimoine.

3 . Souplesse et réactivité

Le crédit Lombard se met en place rapidement et peut être personnalisé selon vos objectifs et votre profil de risque.

4 . Optimisation fiscale

Le crédit n’entraîne pas de fiscalité directe (contrairement à un rachat d’assurance-vie) et peut donc s’intégrer dans une stratégie de gestion fiscale efficiente.

À qui s’adresse-t-il ?

-

Aux chefs d’entreprise ou investisseurs souhaitant financer un projet sans casser leur épargne.

-

Aux particuliers fortunés voulant générer de la trésorerie temporaire tout en maintenant leur stratégie d’investissement.

-

Aux détenteurs de contrats d’assurance-vie luxembourgeoise qui souhaitent mobiliser une partie de leur valeur de rachat.

Le crédit Lombard est une stratégie puissante lorsqu’elle est bien accompagnée. En tant que gestionnaire de patrimoine, je vous aide à structurer cette solution dans un cadre sécurisé, fiscalement optimisé, et cohérent avec vos objectifs de croissance ou de transmission.

Voici deux scénarios concrets et stratégiques d’utilisation du crédit Lombard :

Scénario 1 :

Achat immobilier sans casser son épargne

Profil client

-

-

-

Chef d’entreprise, 47 ans, résident fiscal en France

-

Contrat d’assurance-vie luxembourgeoise : 1 000 000 €

-

Projet : acheter une résidence secondaire dans le Sud-Ouest (valeur : 600 000 €)

-

-

Objectif

Acquérir ce bien sans effectuer de rachat partiel (donc sans fiscalité immédiate), ni déstabiliser son portefeuille d’investissements.

Solution mise en place

-

-

Crédit Lombard in fine de 500 000 € sur 5 ans

-

Garantie : nantissement du contrat AVL

-

Taux d’intérêt préférentiel (ex : 3,2 %)

-

Le contrat continue à générer des performances (ex : 5-6 %/an sur FID)

-

Avantages pour le client

-

-

Aucun impôt ou prélèvement social lié à un rachat

-

Gains potentiels sur le contrat > coût du crédit (effet de levier positif)

-

Remboursement à terme ou par vente d’un actif non stratégique

-

Pourquoi passer par moi ? Je structure le montage fiscalement neutre, je sélectionne la banque qui accepte le nantissement du contrat, et je vous accompagne dans la négociation du taux et des modalités.

Scénario 2 :

Mobilité internationale et optimisation patrimoniale

Profil client

-

-

-

Cadre dirigeant, 42 ans, en instance de départ pour Dubaï

-

Encours sur contrat d’assurance-vie luxembourgeoise : 750 000 €

-

Objectif : bénéficier de liquidités pour investir dans un bien locatif à l’étranger ou structurer un portefeuille international

-

-

Objectif

-

-

À partir de son expatriation, il devient non-résident fiscal français

-

Le contrat AVL devient exonéré de prélèvements sociaux

-

Le rachat pourrait devenir fiscalement plus favorable… mais il préfère éviter tout rachat immédiat

-

Solution mise en place

-

-

Crédit Lombard adossé au contrat AVL

-

Montant : 300 000 €, utilisables pour un investissement locatif à Dubaï ou un portefeuille USD

-

Le crédit est remboursé via la rentabilité locative et/ou un futur rachat plus tardif (fiscalement plus léger)

-

Avantages pour le client

-

-

Aucun impact fiscal en France

-

Optimisation des devises (crédit en USD, contrat multidevises)

-

Répartition internationale du patrimoine en phase avec sa nouvelle situation

-

Pourquoi passer par moi ? Je coordonne le contrat AVL, le choix de la devise, la banque locale ou européenne adaptée, et je sécurise la conformité fiscale entre les juridictions.

Pourquoi se faire accompagner ?

Que vous soyez un particulier ou une entreprise, les contrats d’assurance vie ou le contrat de capitalisation sont des outil à fort potentiel… à condition de bien le structurer.

L’assurance vie luxembourgeoise est un outil aussi puissant que technique. Pour en tirer tous les bénéfices — sécurité, performance, fiscalité optimisée, souplesse juridique — il est essentiel d’être accompagné par un expert en gestion de patrimoine.

Mon rôle est justement de vous aider à structurer ces placement dans les règles de l’art : sélection du contrat le plus adapté, des supports d’investissement, mise en conformité fiscale, suivi de la performance et adaptation à vos projets personnels ou professionnels.

En tant qu’experte en gestion de patrimoine, je vous aide à :

Choisir la meilleure stratégie en fonction de vos objectifs (fiscaux, successoraux ou financiers),

Sélectionner les supports adaptés à votre profil,

Optimiser la fiscalité et anticiper la transmission,

Mettre en place une stratégie pérenne, sur-mesure, et évolutive.

Ces contrats d’épargne sont des outil puissants et stratégiques. Bien utilisés, ils peuvent faire une vraie différence dans la valorisation et la transmission de votre patrimoine.

Pour + d’informations sur ces supports d’épargne

Contactez moi pour une première rencontre et trouvons ensemble le support d’épargne qui correspond à vos besoins et à vos objectifs.

Rendez-vous possibles en présentiel dans mes bureaux à Nimes.

Je me déplace chez vous à Nîmes, Lyon, Paris, Marseille et Nice. Rendez-vous possibles en visio partout en France.

Ensemble, optimisons votre épargne !